“烫手”的5G手机,让这个小行业迎来大机会

有没有感觉,现在的手机动辄就会变得烫手?

不是价格太贵的那个“烫手”,而是真实的,字面意义上的烫手。

譬如在微博上搜索“Iphone 11 过热”,就会有铺天盖地的抱怨帖,而作为国货骄傲的华为Mate系列,相关的抱怨也并不少见。

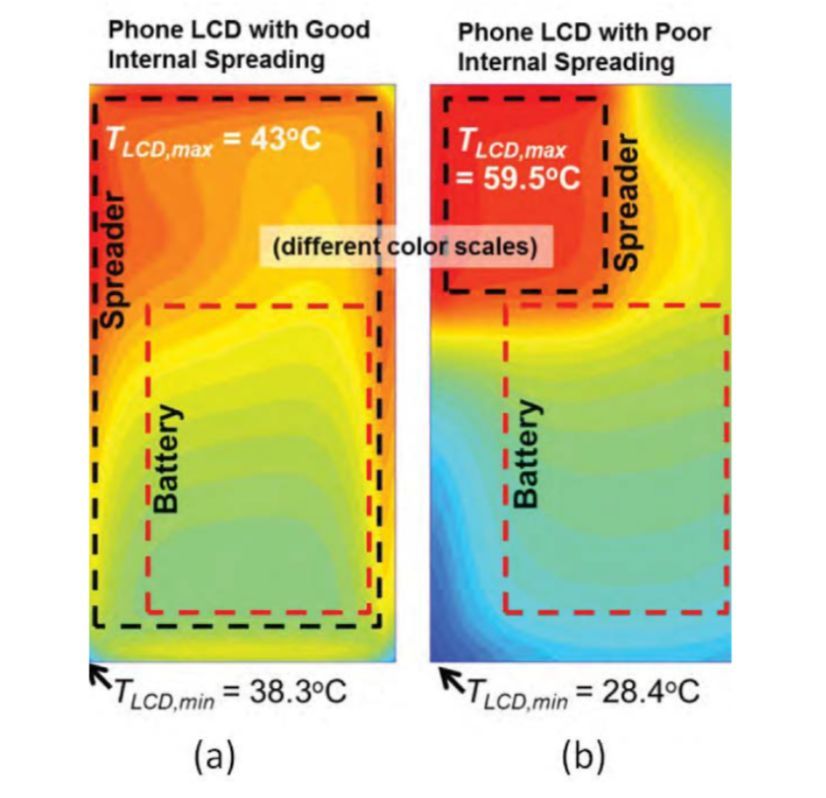

▼看到这个画面就意味着你真的需要让手机冷静一下

事实上,随着手机性能的不断提升,手机的散热系统只能是在勉力跟随升级换代的步伐。

而到了5G时代,手机的散热需求再度急剧提升,到那时候如果再沿用现有的手机散热系统,用手机煎鸡蛋将指日可待。

不过也不必过分担心,一些人的烦恼,必然会成为另一些人的商机。

国泰君安中小市值团队在最新发布《5G浪潮,红利内迁,散热当热》 报告中,详尽地介绍了手机最新散热技术的原理基础,由此解释了为什么说5G时代开启之际,最先“火”起来的,其实会是这个看起来不起眼的散热产业。

01 烫手的手机

续航和散热,一直是智能设备备受诟病的两大槽点。而这一问题,正在随着5G手机的登场,变得更加迫在眉睫。

▼手机散热重要性

数据来源:松下

举个例子。

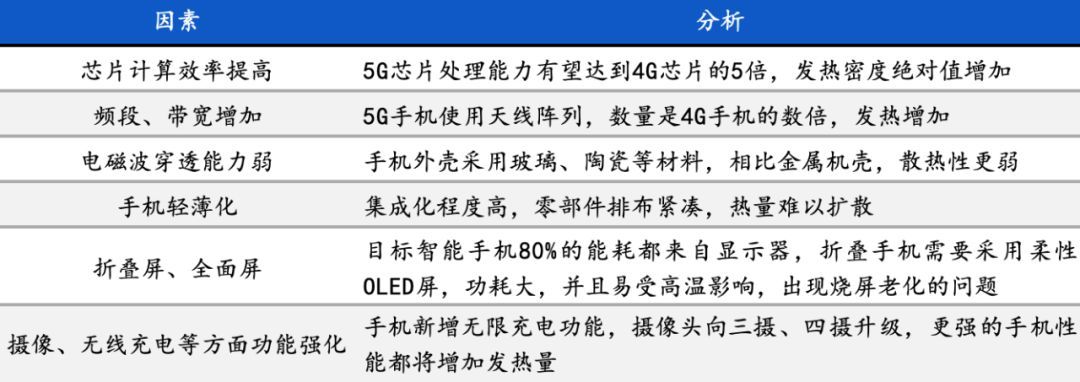

一部4G手机芯片功率约在3W上下,但到5G功率最高会来到11.4W。同时,5G手机电源功率会比4G手机多出7-8瓦,5G芯片的计算能力则比现有4G芯片高5倍以上,而无线充电对信号传输的要求更高。

这一切,都对手机的散热能力提出了严峻的考验。

更不用说随着AI技术和AR应用增加,手机运算速度及数据处理能力持续提升,更会让手机发热量提升一个等级。

因此,整机功耗的增加,再加上手机内部空间越来越拥挤,都会让散热成为手机设计的难点及关键。

▼ 多种因素影响使得 5G 手机散热需求大幅增加

数据来源:IDC,国泰君安证券研究

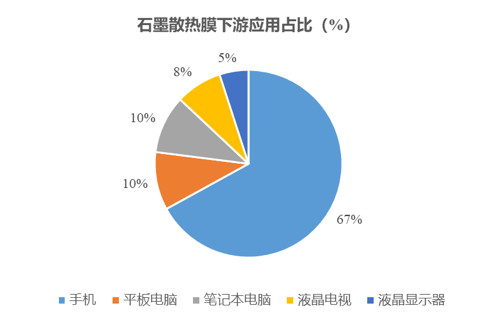

在4G时代,石墨片由于其出色的导热性,被作为手机电路板散热的不二之选。苹果、OPPO、小米等厂商,都在其智能手机产品中,使用石墨作为散热方案。

▼ 石墨散热下游应用中手机占比 67%

数据来源:中石科技,国泰君安证券研究

然而随着高耗能5G手机的落地,更高级的散热方案也开始逐步登场。

就目前已经发布的5G散热方案来看,单一石墨散热,正在逐渐升级为“石墨+热管”或者“石墨+均热板(VC)”方案。

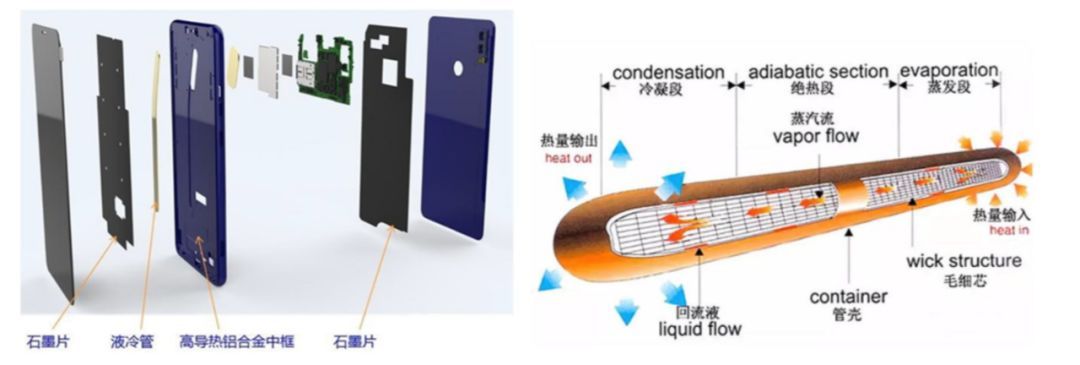

1、石墨+热管

部分5G手机采用的是“热管+石墨散热”方案解决热问题。

热管散热技术的原理,是用中空设计的铜管,管中装有少量的水或其他化学物质,当手机散热温度超过临界温度时,铜管中的液体气化,蒸汽顺着管壁的毛细结构将热量从主板带走,进行点对点导热。

▼液冷铜管散热结构及原理

数据来源:华为公司,搜狐科技

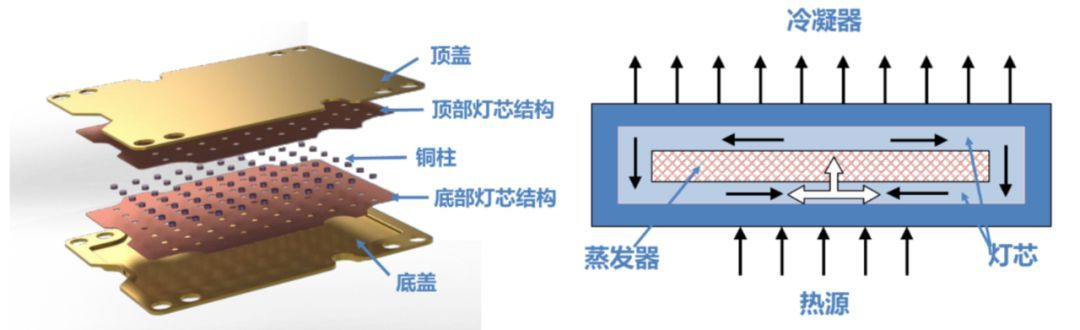

2、石墨+均热板(VC)

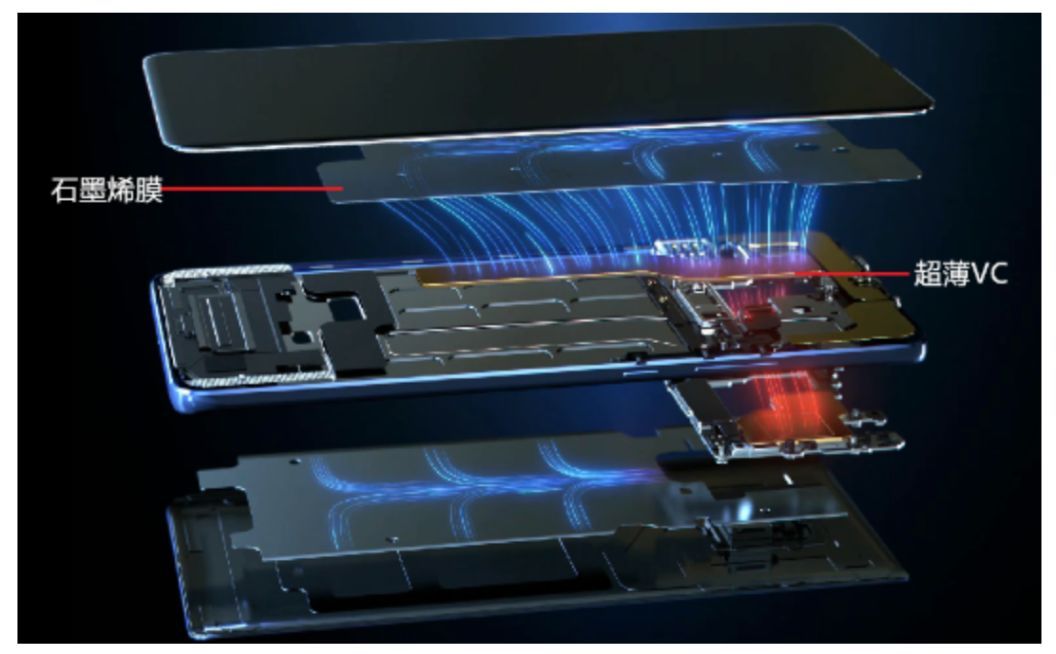

华为Mate 20 X 5G和vivo APEX 2019 则采用的是石墨烯膜+均热板的方式散热。

▼均热板散热结构及原理

数据来源:COFAN 官网,国泰君安证券研究

▼华为 Mate 20 X 5G 采用石墨烯膜+均温板方式

数据来源:华为官网

均热板(VC)原本主要用于高端数据中心服务器散热,管体厚重。不过,经过很长时间的轻薄化改良和优化之后,目前华为Mate20 X上可以做到0.4mm的厚度,对生产工艺的要求非常苛刻。

这种手机上的VC采用半导体加工常用的蚀刻工艺,加工出小于0.1mm壁厚的板材,采用比头发丝还细的铜丝,编制成内部回液毛细结构,经过700℃左右高温烧结,焊接,抽真空,注液,密封等多道工艺,形成蒸汽流动,液体回流的高效两相传热均温板,实现0.4mm厚度VC量产应用。

这种VC应用范围广泛,特别适用于高度空间受到严格限制的环境中,如笔记本电脑,工作站和网路服务器等。

热管/VC散热能力强,技术门槛高,是未来解决手机高功耗的重要方式。

以华为MATE20X为例,其搭载麒麟980芯片,是全球首款台积电7nm制造工艺芯片,集成69亿个晶体管,相较于10nm芯片晶体管数量提升25%、密度提升55%,性能提升20%,能效比提升40%,性能与能效的双重提升,对散热需求大幅增加。

▼ 为解决高功耗带来热问题,Mate 20X 采用“石墨+VC”散热

数据来源:华为官网

为解决散热问题,华为采用“石墨烯膜+VC液冷冷板”散热方案,使Mate 20 X的散热能力较上代Mate 10提升约50%,发热集中点的温度较上代下降了3度以上。

02 散热领域有哪些核心玩家?

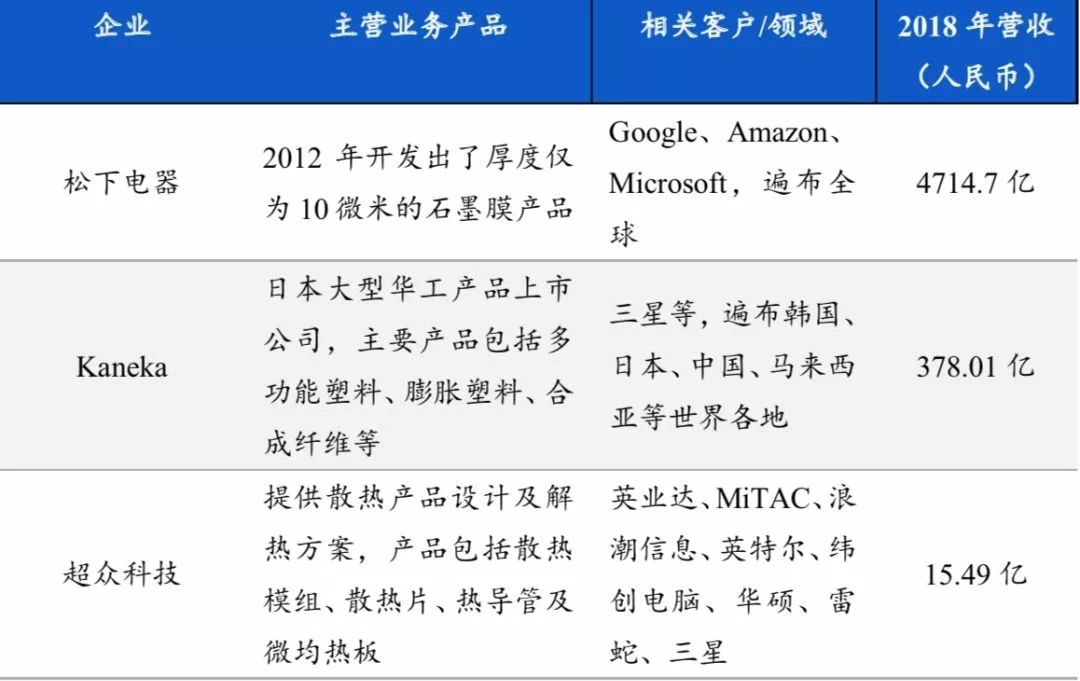

国际市场上,散热领域已经形成了相对比较稳定的市场竞争格局。

主要的大玩家集中在美国、日本和中国台湾,参与者主要为Chomerics(美国派克固美丽)和Bergquist(美国贝格斯)、松下(日本)、Kaneka(日本钟化)、Laird(英国)等。

▼等导热石墨境外竞争格局稳定,欧美、日本、中国台湾主导

数据来源:各公司官网,wind,国泰君安证券研究

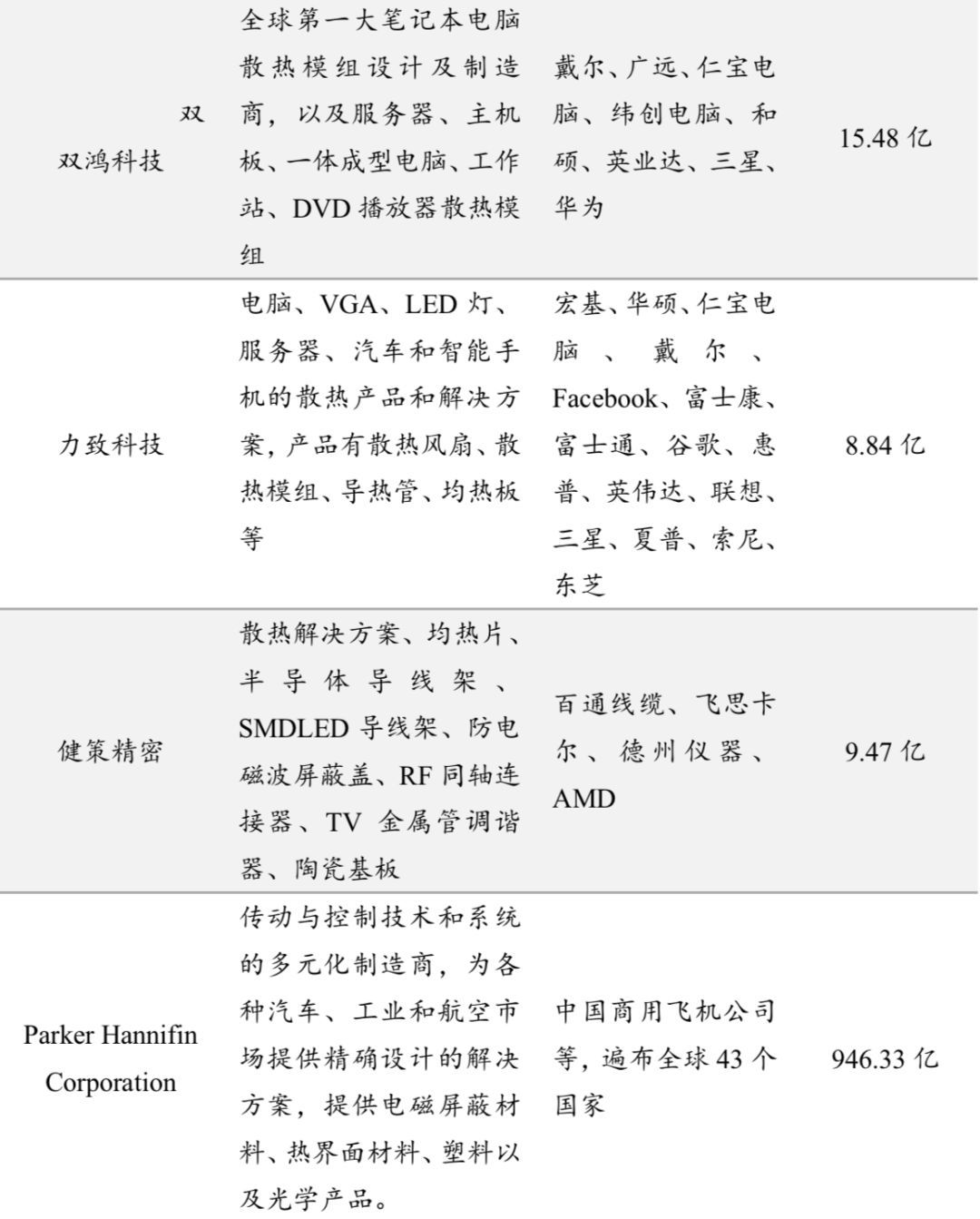

以Chomerics和Bergquist为代表的美国和欧洲公司在国际及国内中高端市场上处在垄断,而亚洲地区主要是中国台湾与日本企业作为散热相关行业的龙头,包括:松下电器、Kaneka、双鸿科技、健策精密、力致科技等。

5G手机对散热热管、VC的需求大增,中国台湾企业中,双鸿、超众在2019年就享受到了行业的第一波红利,赚得盆满钵满。

以双鸿为例,2019H1公司营收46.65亿元(新台币),同比增长30%;毛利率不断改善,达到20%,较去年同期增加9pct;归母净利润4.14亿元,同比增加844%。

台积电近期公开预测,2020年5G手机渗透率将达到15%,这意味着明年的5G手机销量将超过2.1亿支。

这意味着,生产5G手机所需的热管或VC每月需求在1,500万支以上,旺季高峰更大,行业未来几年处于高红利期。

为此,中国台湾企业纷纷宣布扩大产能,占领散热市场。

▼中国台湾企业纷纷扩大散热板月产能

数据来源:各手机公司官网,国泰君安证券研究

其中双鸿2019年初月产能目标扩至500万片,10月提前达标产能超过600万片,2020年上半年将再扩增到800万片;奇宏则预计2019年底月产能达到200万片;泰硕预计2019Q4产能扩充至200万片;超众目前月产能约100万片,未来则视客户需求扩产。

产能扩张的背后,除手机散热需求带动外,还有GPU、基站等多项应用场景的衍生。

1、GPU

双鸿林育申表示,GPU一颗功率约350瓦,运转起来温度很高,且AI需要很多颗GPU,预期将带动散热需求增长。

此外,服务器平台汰旧换新、数据中心IDC建设亦将推动散热需求成长。

▼数字时代到来,数据中心散热需求日益增加

数据来源:联合国贸易和发展会议,国泰君安证券研究

2、5G基站

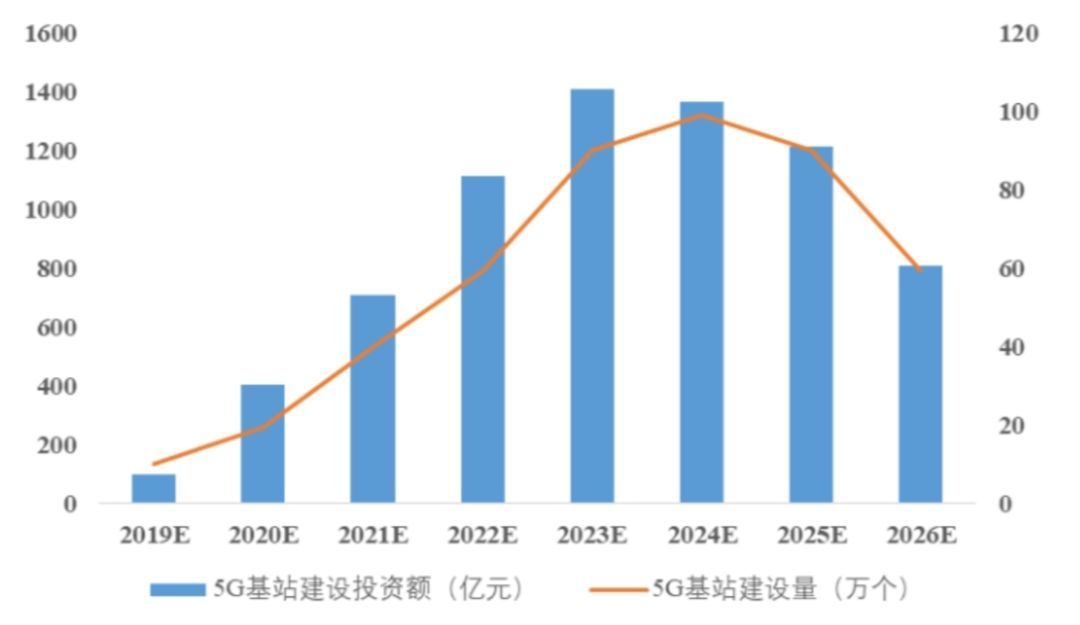

据工信部数据显示,2018年全国4G基站净增43.9万个,总数达到372万,预计2020年5G进入大规模建设后,基站数据倍增。

基于目前的测试结果,5G基站的电能消耗或是4G基站的2倍到3倍,而5G基站小型集成化,势必会对基站散热提出更高的需求。

▼未来五年全国 5G 基站预计建设数目不断增加

数据来源:前瞻产业研究院,国泰君安证券研究

据Yole估算,2018年全球手机散热市场为14.2亿美元。受益于5G手机销量持续增加,手机散热市场有望保持高增长,预计2022年市场规模达到35.8亿美元,预计2019-2022年年平均复合增长率达21.55%。

▼散热手机散热市场保持高增长2019-2022CAGR 达 21.55%

数据来源:Yole,国泰君安证券研究

03 散热行业的国内红利传导路径

除了台企开始享受到散热行业的红利之外,随着5G手机渗透率不断提升,2020年的行业红利将开始转移至国内。

2019年6月底,华为官方宣布华为Mate 20 X获得中国首张5G终端电信设备进网许可证,这标志着国产5G手机上市步伐加快。

▼ 华为、小米、oppo、三星等手机厂商2019年不断发布5G新机

数据来源:各手机公司官网,集微网,国泰君安证券研究

目前国内在售5G手机包括华为Mate 30、Mate 20 X,Vivo iQOO Pro和NEX 3,小米9 Pro,中兴AXON 10 Pro(5G)等,小米更喊出2020年将覆盖高中低阶市场,推出10款以上5G手机款式。

国内散热领域的优秀玩家也有三家,分别是中石、飞荣达和碳元。

▼ 国内中石、飞荣达、碳元为核心玩家

数据来源:各公司官网,国泰君安证券研究

从客户结构看,中石科技走在行业前列,其客户包括苹果、华为等国内外一线品牌厂商,飞荣达和碳元则主要集中在三星、华为、小米、vivo等非苹果客户。

未来在热管、VC领域,三家龙头企业均不断加大布局,抢占市场先机。

随着行业红利到来,,预计2020年开始中石科技有望最先受益,一方面在苹果份额、ASP也不断提升,量价齐升。同时,公司2019年新进入华为、vivo,2020年进入三星,也将成为公司业绩增量。

另外基站领域,公司一直为诺基亚、爱立信核心供应商,在华为订单也不断增加,随着5G基站建设加速,该领域也将增厚业绩。

其次为碳元科技和飞荣达。目前碳元科技正着力布局热管和VC 技术以应对5G 发展趋势,将超薄热管与高导热石墨膜形成互补,以期为终端大客户提供综合性的散热解决方案。

不早不晚,布局国内散热产业链就在当下。

本文来自国泰君安证券研究,本文观点不代表利特纳米立场,转载请联系原作者。